非商家想用商家收款码,不是不能用,而是要用对方式。自己刷信用卡,用行业码(如逸码通这一类);对外收款,用正规不冻结资金的聚合商家收款码。路径选对了,基本就能做到“稳定收款、不被风控、资金安全”。

小微商家选择汇来米商家收款码,能开通实时到账、免费扫码点餐、固定金额收款、语音播报等功能,说实话已经是性价比比较高的一种选择了。

银盛小Y管家商家收款码这类产品更适合4S店使用。它属于银盛支付官方商用产品,支持秒到账,同时单笔额度相对更高,可以做到单笔50万的扫码额度,单笔100万的刷卡额度,能够覆盖大额收款需求。

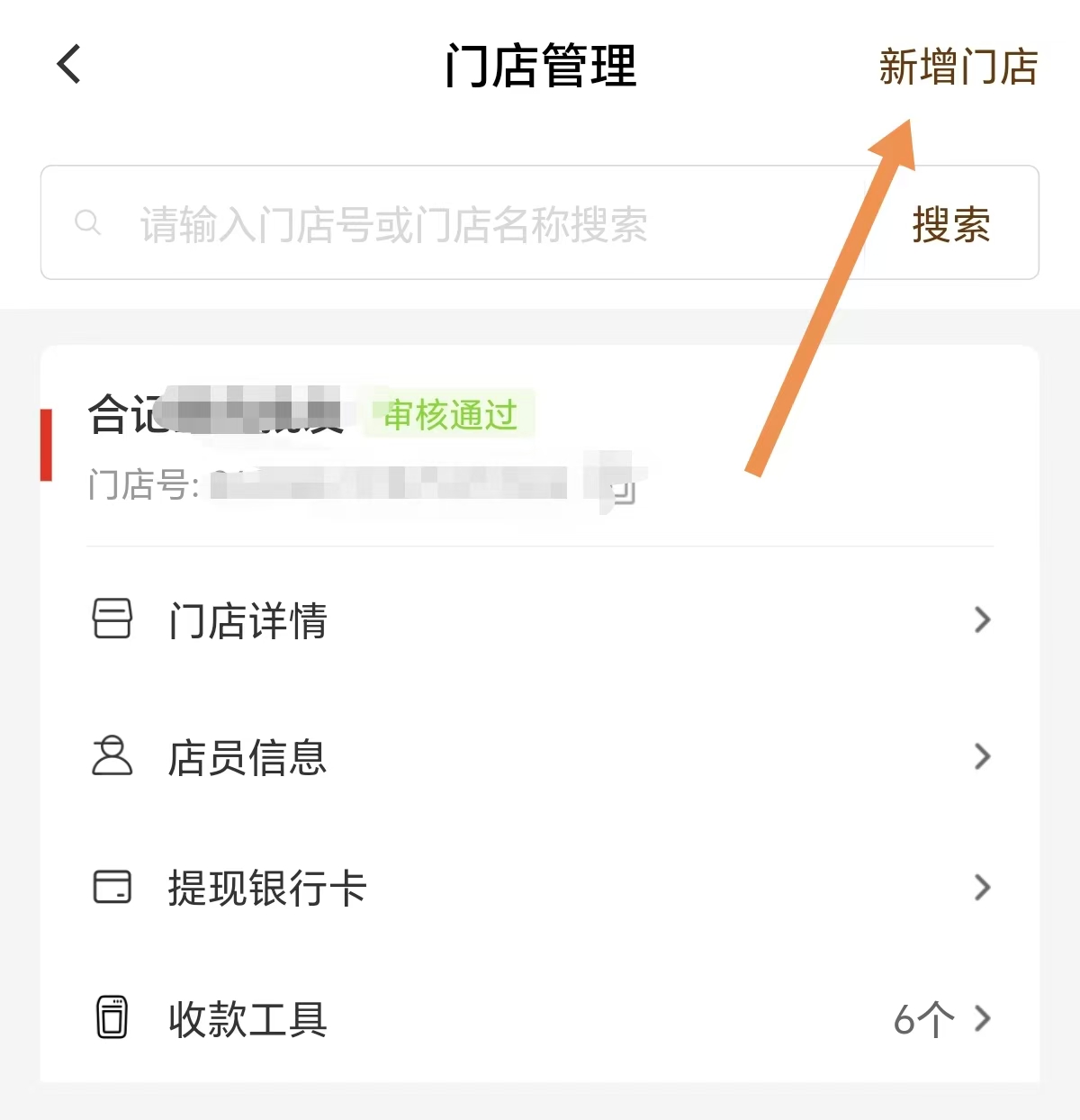

商户收款码的分码,本质上就是在主商户号下增加多个“分店码”,也可以理解为对应多个经营地址的商家收款码。商家收款码通过这种方式,把一个主体拆分为多个收款节点,从而匹配不同交易场景,尤其适用于有远程、同省份夸区高频交易需求的商户。

不少商家想做更稳定的扫码收款,尤其是顾客习惯用信用卡或花呗支付时,会关注“大额支付宝收款码怎么开通”。以常被提到的拉卡拉“逸码通”为例,它本质仍是商家收款码的一种支付宝通道产品,重点是他相对于普通商家收款码更容易支持信用卡且能大额支付。比如个人办理使用,也能支持信用卡交易。

个人微信或支付宝自行生成的收款码,本身定位为个人转账工具,并不属于经营类账户,所以不支持信用卡交易。如果想要真正支持信用卡支付,直接的方法是开通正规的商家收款码,也就是第三方聚合收款码。

很多人以为“信用卡收款码”是单独的一种产品,其实对正常经营的商家来说,只要按流程开通正规的商家收款码,在完成微信和支付宝认证后,系统默认就支持消费者使用信用卡或花呗付款。也就是说,标准的商家收款码本身就具备信用卡功能。

企业申请扫码支付时,结算账户可以选对公账户,也可以选法人名下对私银行卡(通常要求一类卡)

商家收款码分码本质就是分店收款码:先有主体商家收款码,再按门店地址新增分店收款码。分店收款码绑定真实门店地址、交易更贴近“就近消费”,在实际使用中更稳一些(注意:不是绝对免风控)。

商家收款码开通后,信用卡/花呗等能力在通道侧属于“默认可用”,商家不需要单独点开关。真正影响“顾客能不能选信用卡”的,往往是微信、支付宝和发卡行在当笔交易时的风控与限额判断。

客服1

客服1